Détermination du lieu d’une vente avec transport de biens transformés dans le pays de l’acheteur

Comment la localisation d’une vente de biens transportés de l’État membre du vendeur vers celui de l’acheteur est-elle influencée par un travail à façon effectué sur ces biens à la demande du vendeur dans l’État membre de l’acheteur, avant réception des biens par ce dernier? La Cour de Justice de l’Union européenne s’est penchée sur cette situation fréquente dans un arrêt récent (arrêt Fonderie 2A, C-446/13, 2 octobre 2014).

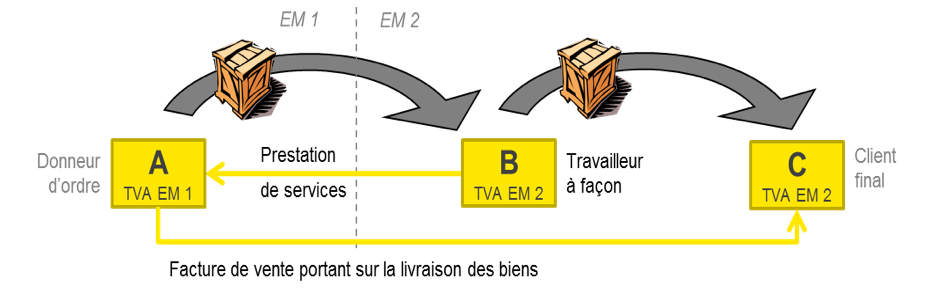

1. Illustration de la situation

Cette situation peut être illustrée de la façon suivante :

Pour appréhender la question posée dans le chef d’une société belge, prenons l’exemple suivant : une société belge (A) vend des pièces métalliques à une société (C) établie dans un autre État membre 2. Préalablement à leur envoi à cet acheteur, la société belge (A) expédie ces pièces, pour son propre compte, à une autre société (B) établie dans le même pays que l’acheteur (C), afin que cette société (B) réalise des travaux de peinture de finition sur ces pièces et les expédie ensuite directement à l’acheteur (C).

La vente de la société belge (A) à la société (C) est-elle localisée en Belgique (livraison intracommunautaire au départ du transport dans notre pays) ou dans l’État membre 2 (livraison locale après façonnage dans ce pays)?

2. Enjeu

L’enjeu de cette question est de déterminer si la société belge (A) réalise des opérations pour lesquelles elle est redevable de la TVA dans le second État membre et si elle doit donc s’immatriculer pour les besoins de la TVA dans cet autre État. Ainsi :

- Si la société (A) effectue une livraison intracommunautaire depuis la Belgique, elle n’effectue aucune opération localisée dans l’État membre 2 dans le cadre de cette chaîne de transactions et ne doit donc pas s’identifier à la TVA dans cet État.

- À l’inverse, si la société (A) effectue une livraison locale dans l’État membre 2, cette société est en principe redevable dans cet État d’une TVA sur cette vente, impliquant son identification, à moins que la législation de l’État membre 2 prévoie une autoliquidation de la TVA par l’acheteur lorsque le vendeur n’y est pas établi.

En outre, le déplacement physique de ses biens par (A) chez le façonnier dans l’État membre 2 préalablement à cette vente doit alors être traité par le lourd mécanisme du transfert intracommunautaire qui impose, en règle, également l’identification à la TVA de (A) dans le pays d’arrivée du transport, en raison d’une affectation assimilée à une acquisition intracommunautaire soumise à TVA dans ce pays.

3. Position de la Cour

Selon la Cour de Justice, si les biens ne se trouvent pas dans un état conforme au contrat de vente lors de leur expédition vers l’État membre 2, cette expédition ne vise pas encore à transférer à l’acheteur le droit d’en disposer en propriétaire mais seulement à les façonner pour les rendre conformes aux obligations contractuelles du vendeur.

Dans notre exemple, les pièces métalliques deviennent, aux yeux de l’acheteur (C), seulement conformes au contrat de vente conclu avec la société belge (A) lorsqu’elles sont peintes. Il en résulte que la vente de la société (A) à la société (C) est une vente locale dans l’État membre 2, après façonnage dans ce pays. Notons que si la société belge (A) envoie par contre ses biens à un façonnier (B) en Belgique qui réexpédie ensuite les pièces peintes à (C), elle évite, ce faisant, le gymkhana lié à ces démarches TVA dans l’État membre 2.

En se référant à l’état du bien conforme au contrat de vente, l’on offre un critère clair pour déterminer le départ du transport afférent à cette vente. Ce systématisme devrait permettre de gommer les différences d’appréciation possibles entre l’État d’origine et l’État de destination. Il est d’ailleurs probable que certains États membres aient à adapter leur position traditionnelle suite à cet arrêt.

Bruno BREMEN (bruno.bremen@be.ey.com) et Nadia Pieczynski (nadia.pieczynski@be.ey.com)

Ernst & Young