Conjoncture économique

Conjoncture économique

L'économie américaine, la plus importante du monde, est principalement tirée par la consommation privée, qui représente près de 70 % du PIB. A l’inverse des autres économies du G7, les États-Unis sont moins dépendants de la demande extérieure et leur indépendance énergétique les protège en grande partie de la volatilité des prix des matières premières.

Jusqu’à présent, l'économie américaine a bien résisté, mais elle entrera, fin 2024 et début 2025, dans une phase de ralentissement. La croissance du PIB réel devrait passer de 2,7 % en 2024 (taux atteint grâce à la vigueur des dépenses de consommation face à des taux d'intérêt élevés et à une forte croissance de la productivité) à 1,7% en 2025, en raison d’un ralentissement de la croissance au quatrième trimestre 2024 et d’un ralentissement au premier semestre 2025 et lorsque le taux de chômage atteindra 4,4%.

Mais une reprise à la fin de l'année 2025 est possible étant donné que les baisses des taux d'intérêt se répercuteront sur l'économie réelle et soutiendront la croissance de l'activité.

La croissance économique devrait rester positive en 2025-29 et les risques de récession sont faibles. Parmi les causes possibles d'un effondrement, citons un changement d'opinion des marchés sur les actions, une baisse lente des taux d'intérêt en raison de la hausse du chômage, une guerre à l'étranger ou une crise financière.

Une croissance d'environ 2 % par an est attendue en 2026-28, chiffre inférieur à la tendance à long terme de l'économie américaine. Les politiques industrielles se répercuteront progressivement sur l'économie par le biais d'investissements, dont environ 2 milliards de dollars de financement et d'incitants dans les infrastructures et la fabrication de semi-conducteurs.

Statistiques des échanges commerciaux avec la Wallonie

Exportations de la Wallonie vers les Etats-Unis

En 2024, les Etats-Unis occupaient le 3ième rang dans le classement mondial des clients de la Wallonie, derrière l’Allemagne et France.

En dehors de l’Europe des 27 et parmi les pays d’Amérique du nord et latine et des Caraïbes, les Etats-Unis sont le 1er client tant de notre région que de notre pays devant le Brésil, le Mexique et le Canada.

En 2024, les exportations wallonnes se sont élevées à 6,84 milliards EUR, soit 12,4 % du total wallon exporté.

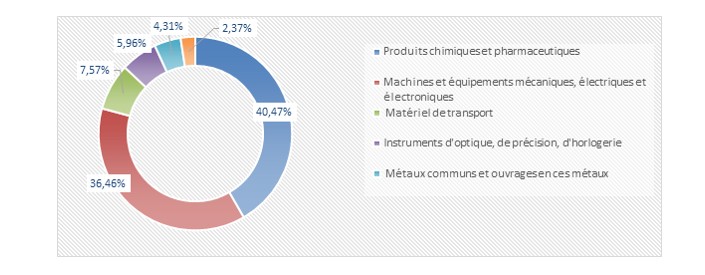

Principaux secteurs d’exportations wallonnes:

Importations de la Wallonie depuis les Etats-Unis

En 2024, Les Etats-Unis se situaient au 6ième rang dans le classement mondial des fournisseurs de la Wallonie, derrière la France, la Suisse, l’Allemagne, l’Italie et les Pays-Bas.

En dehors de la zone de l’Europe des 27, pour la zone Amérique (du nord et latine) et Caraïbes, les Etats-Unis sont le 1er fournisseur tant de notre région que de notre pays devant le Canada et le Brésil et le Mexique.

En 2024, les importations se sont élevées à 1.739,22 milliard EUR, soit 4,5% du total wallon importé.

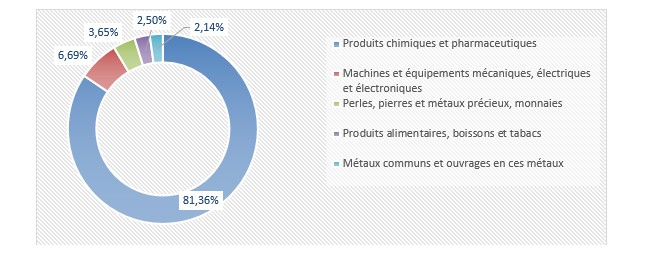

Principaux secteurs d'importations wallonnes :