Economie

En général

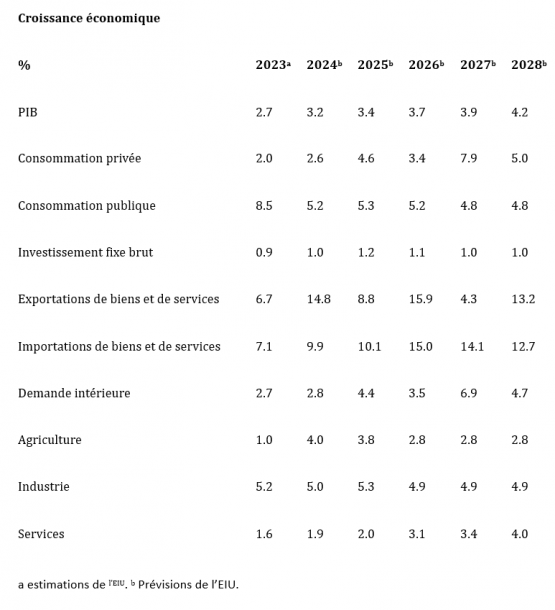

Le gouvernement met en œuvre une Stratégie Nationale de Développement (2021-25), mais les objectifs de croissance reposent sur l’hypothèse irréaliste d’une reprise marquée de l’investissement et des exportations. Les incohérences politiques signifient que la croissance en 2024-28 sera plus modérée que prévu par le gouvernement et que les taux de pauvreté resteront élevés.

Secteur minier

Les investissements étrangers sont extrêmement limités, à l’exception de quelques investissements miniers de la part d’entreprises principalement chinoises. Ces entreprises sont en mesure d’obtenir des permis d’établissement et d’accéder à des devises fortes pour les importations grâce à des liens avec le parti au pouvoir, ce qui leur permet de surmonter bon nombre des obstacles qui empêchent d’opérer au Zimbabwe. Plusieurs projets de lithium sont en cours, mais l’interdiction par le gouvernement des exportations de lithium non transformé au début de 2023 limitera les investissements, car la valeur ajoutée est coûteuse, ce qui rend la période d’amortissement très longue. Néanmoins, l’interdiction pourrait être levée à court terme.

L’exploitation de platine dans la mine de Karo, prévue d’ici 2024, ainsi que la construction pour 2025 d’une installation de recyclage des métaux de batteries, financée par des investissements chinois à hauteur de 2,8 milliards de dollars, viendront renforcer les exportations de minerais.

Les exportations de l’or et du nickel, dont les cours sont élevés actuellement, boosteront l’économie. En effet, ils représentent, ensemble, 47% des recettes d’exportations du pays (qui correspondent elles-mêmes à 25% du PIB).

Secteur agricole

La reprise du secteur agricole (environ 9% du PIB et 62% des emplois) participera à la croissance en 2023 et 2024, après une contraction de 14% de la production observée en 2022 à la suite des mauvaises conditions météorologiques. Néanmoins, le prix encore élevé des engrais et le climat risquent de peser sur les rendements agricoles.

Secteur de l’énergie

Les perspectives de croissance sont ternies par les coupures de courant. En effet, les pannes de courant sont fréquentes, en raison d’une alimentation électrique inadéquate.

La capacité de production installée s’élève à 2 600 MW après l’ajout de 600 MW des nouvelles unités 7 et 8 de la centrale thermique de Hwange, qui ont été mises en service en août 2023. Les autorités visent l’ajout d’environ 2 300 MW au réseau national d’ici 2025 pour répondre à la demande accrue, mais cet objectif ne sera pas atteint en raison de la faiblesse des investissements. Ceux-ci seront limités suite aux politiques erratiques, conjuguées à un tarif de l’électricité réglementé.

Le Zimbabwe restera dépendant du Mozambique et de la Zambie pour ses importations d’électricité, mais comme les pénuries de devises étrangères et les arriérés de paiement resteront problématiques, les coupures de courant se poursuivront au-delà de 2024-28.

Inflation

Après une période d’hyperinflation liée aux conséquences inflationnistes de la guerre en Ukraine et à la dépréciation accélérée de la monnaie, les pressions inflationnistes se relâchent très progressivement grâce au resserrement des politiques monétaire et budgétaire (émission de pièces d’or, couplée à la forte hausse de son taux d’intérêt directeur par la Banque Centrale du Zimbabwe). Selon le Economic Intelligence Unit, l’inflation, estimée à 94,7% en 2023 devrait tomber à 40,8% en 2024. Néanmoins, L'efficacité de la politique monétaire est réduite par la forte dollarisation et la monétisation du déficit public, tandis que le manque de devises concourt à la dépréciation de la monnaie. L’inflation devrait ainsi continuer à peser sur la consommation des ménages, leur baisse de pouvoir d’achat n’étant pas compensée par des hausses de rémunérations.

Echanges commerciaux avec la Wallonie en 2022

Exportations wallonnes vers le Zimbabwe

Le Zimbabwe est le 164ième client de la Wallonie. Les exportations wallonnes ont chuté on 2022 par rapport aux deux années précédentes, passant de 2,33 millions d’euros en 2020 à 4,19 millions d’euros en 2021 et à 0,66 millions d’euros en 2022.

Principaux secteurs wallons exportés vers le Zimbabwe en millions d’euros, et en % par rapport au total des exportations vers ce pays en 2022 :

- Produits des industries chimiques et Produits pharmaceutiques : 0,50 ; 75,6%

- Machines et équipements mécaniques, électriques et électroniques : 0,14 ; 20,4%

- Matières plastiques et caoutchouc; ouvrages en ces matières : 0,01 ; 1,1%

Importations wallonnes du Zimbabwe

Le Zimbabwe est le 92ième fournisseur de la Wallonie. Les faibles importations ont graduellement augmenté ces trois dernières années, étant inexistants en 2020, pour ensuite passer de 0,11 millions d’euros en 2021 à 0,27 millions d’euros en 2022.

La balance commerciale penche en faveur de la Wallonie pour un montant de 0,39 millions d’euros en 2022.

Echanges commerciaux avec la Belgique en 2022

Exportations belges vers le Zimbabwe

Le Zimbabwe est le 141ième client de la Belgique. Les exportations belges ont graduellement augmenté ces trois dernières années passant de 10,91 millions d’euros en 2020 à 18,99 millions d’euros en 2021 et à 21,40 millions d’euros en 2022.

Importations belges du Zimbabwe

Le Zimbabwe occupe la 86ième fournisseur de la Belgique. Les importations belges s’élevaient à 85,58 millions d’euros en 2022 ce qui est remarquable par rapport à 2019 lorsque les importations ne s’élevaient qu’à 7,44 millions d’euros.

La balance commerciale penche en faveur du Zimbabwe ce qui est assez rare pour un pays africain. En effet, si la balance penchait en faveur de la Belgique en 2019 pour un montant de 5,45 millions d’euros, la tendance s’est inversée depuis 2020. La balance penchait en faveur du Zimbabwe dès 2020 pour un montant de 77,60 millions d’euros, diminuant à 46,73 millions d’euros en 2021 pour augmenter à nouveau à 64,18 en 2022.