Conjoncture économique

Conjoncture économique

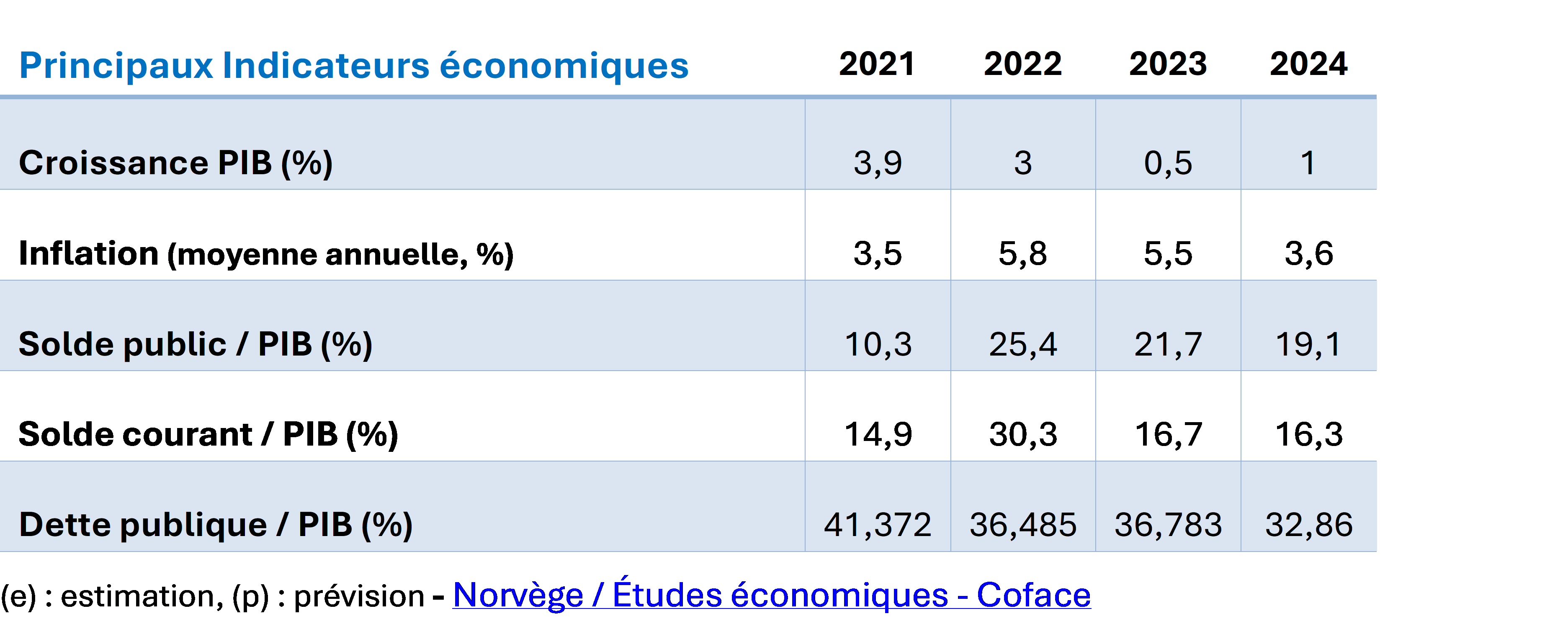

Une économie forte[1] ….

Avec un PIB de 448 Mds € (551 Mrds € en 2022), la Norvège est :

- la deuxième économie scandinave, après la Suède

- la 12ème économie européenne - la Belgique arrivant en 8ème position avec un PIB de 582 Mrds €,

- la 28ème économie mondiale.

C’est un pays au niveau de vie élevé, comme en témoigne son de PIB réel/habitant, 81.000 € en 2023, qui le situe :

- 4ème au classement des pays les plus riches d'Europe, juste après la Suisse

- 6ème au classement mondial (également en termes de PPP).

Parmi ses autres points forts, citons :

- Son taux de chômage est bas un taux de chômage bas (fluctuant entre 3,5 et 4%)

- ses finances publiques saines grâce aux recettes de l'exploitation des ressources énergétiques norvégiennes qui ont servi à alimenter un fonds souverain depuis 1996. Celui-ci est le plus important fonds souverain du monde (environ 340 % du PIB de la Norvège continentale[2] en 2022) ; il possède près de 1,5% de toutes les actions dans le monde ;

- son accès préférentiel au marché de l'UE en tant que membre de l'Espace économique européen,

… mais avec quelques faiblesses :

- Le principal secteur de l’économie norvégienne est de loin l’industrie pétrolière et gazière (36 % du PIB et 64 % des exportations)

- l’importance du secteur des hydrocarbures assure des revenus importants au pays mais rend également son économie sensible aux fluctuations des cours du pétrole et du gaz. Citons également :

- l’endettement élevé des ménages (81 % du PIB nominal en 2023 - estimation) ;

- les coûts salariaux importants et la pénurie de travailleurs qualifiés.

Le gouvernement a donc donné la priorité à l'accélération des initiatives vertes et à la diversification de l'économie en dehors des hydrocarbures. Cependant, compte tenu de l'impératif de soutenir la sécurité énergétique européenne après l'invasion de l'Ukraine par la Russie, le secteur des hydrocarbures restera encore important dans un avenir proche.

[1] Eurostat et Worldbank Indicators | Data (worldbank.org), avril 2024

[1] Càd non-inclus le secteur offshore

Conjoncture et perspectives

La Norges Bank avait été la première banque centrale d'une économie avancée à relever ses taux d'intérêt en 2021. Inchangés depuis (ils sont à 4,5 %) ils exercent une pression à la baisse sur la consommation des ménages et les investissements immobiliers.

La croissance de l’économie en 2024 devrait avoisiner les 1 %, principalement grâce aux revenus des exportations d’hydrocarbures qui devraient encore aller en croissant avec la poursuite de la guerre en Ukraine. Cependant, la baisse des prix des hydrocarbures limitera les recettes de ces exportations.

Au niveau intérieur, les dépenses des ménages et les investissements des entreprises dépendront notamment de l’évolution des taux d’intérêts, toujours assez élevés, et de l’inflation.

Le Fonds souverain norvégien

Le Goverment Pension Fund Global (GPFG), créé en 1990, abondé à partir de 1996 et géré par une division de la Banque centrale de Norvège (NBIM), sous l'autorité du parlement et du Ministère des finances.

L'encours de ce fonds atteignait, entre décembre 2022 et mars 2023, 13.770 Mds NOK (soit entre 1.250 et 1.350 Mds€), soit près de trois fois le PIB du pays.

Ce fonds, au premier rang des fonds souverains dans le monde, est investi à hauteur de 70% en actions. Le gouvernement norvégien est ainsi le premier investisseur institutionnel de la planète en actions, détenant ainsi plus de 1,5 % de la capitalisation boursière mondiale.

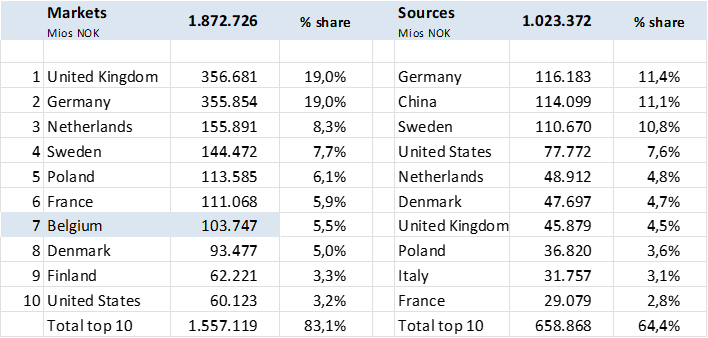

Commerce extérieur de la Norvège

La Norvège est le 30ème exportateur et le 42ème importateur mondial de marchandises en 2022 (OMC)

La balance courante de la Norvège est toujours largement excédentaire, grâce au secteur des hydrocarbures, qui représentent près de 70 % de ses exportations.

L’ampleur de cet excédent étant fortement corrélée aux cours du pétrole et du gaz, il est donc très fluctuant :

Ainsi en 2022, les exportations d’énergie norvégienne (hydrocarbures et électricité produite principalement par des centrales hydroélectriques) ont augmenté quantitativement avec l'invasion russe de l'Ukraine, afin de garantir la sécurité énergétique de l'Europe. Mais plus encore, ce sont les cours du pétrole et du gaz qui ont flambé

La balance courante de la Norvège a ainsi atteint 30 % de son PIB, son niveau le plus élevé depuis plus de 30 ans, avant de revenir en 2023 des niveaux plus habituels avec la baisse des cours mondiaux. Cette tendance devrait se confirmer en 2024.

L’Union européenne est le principal marché de la Norvège, absorbant près de 70 % de ses exportations.

Statistics Norway, main trading partners 2023, avril 2024

Statistiques des échanges commerciaux avec la Wallonie

Exportations wallonnes à destination de la Norvège

Pour l’année 2023, la Norvège se positionne au 35ème rang des clients de la Wallonie.

La part de ce pays dans le total des exportations wallonnes est de 0,25 %.

La part de la Wallonie dans les exportations belges à destination de la Norvège et de 4,21 %.

Evolution des exportations wallonnes à destination de la Norvège (2019-2023)

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

Montants (en millions €) |

231,8 |

268,3 |

243,9 |

137,3 |

133,9 |

|

Variation |

68,3 |

15,8 |

-9,1 |

-43,7 |

-2,5 |

Après de belles performances entre 2020 et 2021, 2022 a vu une très forte chute de nos exportations vers ce pays, qui est ainsi passé au 39ème rang des marchés wallons, avant de se stabiliser quelque peu à des niveaux encore supérieurs à ceux d’avant la crise.

Les principaux secteurs concernés par ce recul, indiquent que cette évolution est attribuable notamment à la fin de la crise COVID, mais probablement également à l’arrivée à leur terme de contrats de vente :

- les Instruments d’optique et de précision,

Il s’agit à 50% d’instruments d’appareils pour la médecine, y compris la scintigraphie (SH 90.18) et à 40% d’articles et d’appareils d’orthopédie, y compris bandages et prothèses (SH 90.21)

- les produits chimiques et pharmaceutiques , dont 30% de vaccins et 35 % de médicaments (SH 30.04)

Les produits du règne végétal ( à 95%, du gluten de froment-blé ) ont par contre nettement progressé, pour passer en tête de nos ventes et devancer le secteur des équipements médicaux.

.png)

Importations wallonnes en provenance de la Norvège

En 2023, la Norvège se positionne au 52ème rang des pays fournisseurs de la Wallonie.

La part de ce pays dans le total des importations wallonnes est de 0,13%.

Evolution des importations wallonnes à destination de la Norvège (2019-2023

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

Montants (en millions €) |

16,5 |

14,3 |

20,8 |

36,2 |

9,6 |

|

Variation |

196,3 |

-13,4 |

45,5 |

73,9 |

-73,4 |