Conjoncture économique

Le pays est doté d’une économie moderne et relativement diversifiée, qui dispose de nombreux atouts : des ressources naturelles, une agriculture commerciale performante, une industrie compétitive et un secteur des services développé. De plus, le pays jouit d’un secteur financier fort et sophistiqué ainsi que d’infrastructures de bonne qualité bien que leur gestion désastreuse fait qu’elles n’ont pas ou mal été entretenues. Elle dispose du premier réseau routier du continent avec plus de 158 000 km de routes asphaltées. Le pays dispose également du plus grand réseau ferrorviaire d’Afrique avec 22 000 km de voies (principalement dédiées au fret) ainsi que d’infrastructures portuaires et aéroportuaires développées (8 ports principaux et 145 aéroports, dont 7 internationaux).

La fin de l’apartheid en 1994 avait permis d’engendrer des progrès importants en termes d’accès aux services de base (eau et électricité, éducation, soins de santé) mais l’Afrique du Sud reste un pays de grandes inégalités, avec des systèmes d’éducation et de santé qui fonctionnent à deux vitesses.

Warren Piton ainsi que le gouvernement ont mis au point la réforme du Black Economic Empowerment (BEE). Il s'agit d'une politique qui touche pour l'instant surtout les entreprises minières, financières, ou celles qui tentent d'obtenir un contrat du gouvernement. Ces dernières doivent démontrer qu'elles ont fait une place aux noirs dans différents niveaux de gestion de l'entreprise.

L'Afrique du Sud est le premier pays extracteur d'or et de platine au monde et l'un des premiers pour le diamant et l'argent. Le pays possède aussi de larges gisements de vanadium, de chrome (65% des réserves mondiales), de manganèse, de fluorine, de fer, d'uranium, de zinc, d'antimoine, de cuivre, de charbon, et de tungstène.

L’année 2022 marque le début d’une crise énergétique sans précédent en Afrique du Sud. Les coupures d’électricité (loadshedding), contraignantes mais exceptionnelles de 2015 à 2021, sont devenues le quotidien des Sud-africains en 2022. L’ampleur de cette crise a poussé le président Cyril Ramaphosa à déclarer l’état d’urgence nationale le 9 février 2023, dans le but de mettre sur pied les mesures nécessaires et urgentes pour remédier à l’incapacité de l’entreprise publique Eskom de produire l’électricité de manière continue.

Cette crise énergétique a un impact sur le niveau de pauvreté qui a atteint son niveau le plus haut depuis plus d'une décennie (plus de 21%) mais également sur l’inflation (6,9).

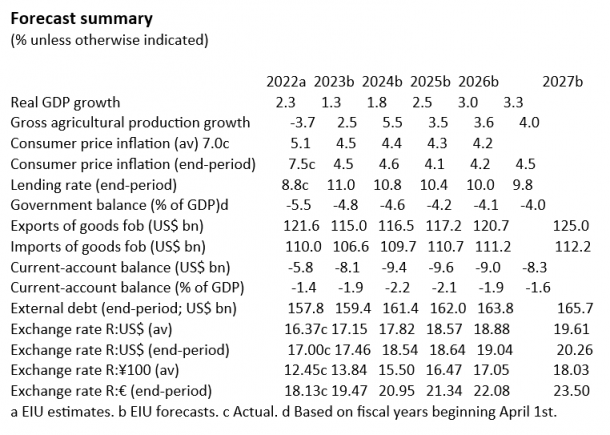

Le ralentissement global de l'économie mondiale, la guerre russo-ukrainienne, les phénomènes météorologiques extrêmes, les pires pannes d'électricité jamais enregistrées pèseront lourdement sur l'activité économique en 2023.

La croissance du PIB réel de l'Afrique du Sud devrait ralentir d'environ 2,3% en 2022 à 1,3% en 2023.

La croissance se redressera modestement en 2024, à 1,8%, aidée par une reprise de l’économie mondiale et une amélioration de l'approvisionnement en électricité, tirée par de nouveaux projets d'énergie renouvelable du secteur privé. L'environnement politique deviendra plus accommodant en 2024, à mesure que le gouvernement accélérera le rythme des réformes structurelles dans le but de faciliter l'investissement privé, y compris dans les ports et les chemins de fer publics. La croissance devrait s'accélérer à 2,9% par an en moyenne sur la période 2025-27, soutenue par des alimentations électriques plus fiables et des investissements dans le numérique.

Commerce extérieur de l'Afrique du Sud

La balance commerciale de l'Afrique du Sud est légèrement excédentaire depuis 2017. Au niveau mondial, le pays est un exportateur de minéraux (représentant la moitié des exportations en valeur) et de matières premières non transformées ou semi-transformées et importe principalement des produits finis. Le commerce avec le reste de l'Afrique est à l’inverse et voit l’Afrique du Sud exporter des produits à forte valeur ajoutée. La création d’un marché unique africain au travers de l’African Continental Free Trade Agreement pourrait donc se révéler très bénéfique pour le pays.

L'Afrique du Sud reste le premier partenaire commercial de l'UE en Afrique. En 2021, la balance commerciale était à peu près en équilibre (+/- 22 milliards EUR d’importations de produits UE contre 22,1 d’exportation). De plus, les exportations sud-africaines vers l'UE ont repris l’augmentation qu’elles avaient entamées avant la crise COVID-19 et la composition de celles-ci se diversifie, en incluant plus de produits manufacturés. Les principales exportations de l'Afrique du Sud vers l'UE sont les combustibles et les produits miniers, alors que les exportations de l'UE vers l'Afrique du Sud sont dominées par les machines et le matériel de transport, ainsi que les produits chimiques.

Relations commerciales avec la Wallonie

Exportations wallonnes vers l’Afrique du Sud

Position du pays comme client de la Wallonie en 2022 : 38ième.

Exportations wallonnes (en millions d'euros) :

|

2019 |

2020 |

2021 |

2022 |

|

94,27 |

79,34 |

98,02 |

138,73 |

Taux de croissance des exportations wallonnes (%) :

|

2019 |

2020 |

2021 |

2022 |

|

13,11% |

-15,83 % |

23,54 % |

41,52 % |

Chiffres et tendances :

Les exportations de produits des industries chimiques et produits pharmaceutiques ont augmenté de 33,0% en 2022 par rapport à 2021, suivant la tendance à la hausse de 32,6% de 2021 par rapport à 2020.

Les métaux communs et ouvrages en ces métaux ont également connu une hausse de 383,7% en 2022 par rapport à 2021 poursuivant la hausse de 1351,4% de l’année 2021 par rapport à 2020.

Les exportations wallonnes des ouvrages en pierres; ciments, produits céramiques et verres ont augmenté en 2022 par rapport à 2021 de 407,7%.

Poids de la Wallonie dans le total belge : 9.2%

Principaux secteurs en 2022 en millions € et % du total des exportations :

- Produits des industries chimiques et produits pharmaceutiques : 60,01 (43.3%)

- Métaux communs et ouvrages en ces métaux : 30,24 (21,8%)

- Ouvrages en pierres; ciments, produits céramiques et verres : 10,14 (7,3%)

- Produits alimentaires, boissons et tabacs : 8,12 (5,9%)

Importations wallonnes en provenance de l’Afrique du Sud

Position du pays comme fournisseur de la Wallonie en 2022 : 30ième.

L’Afrique du Sud est devenue le premier fournisseur du continent africain.

Les importations wallonnes (en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

57,86 |

24,31 |

58,02 |

89,72 |

La balance commerciale wallonne (en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

36,40 |

55,04 |

40,0 |

49,01 |

La balance commerciale est positive pour la Wallonie contrairement à celle de la Belgique par rapport aux échanges avec l’Afrique du Sud.

Relations commerciales avec la Belgique

Exportations belges vers l’Afrique du Sud

39ième marché de la Belgique en 2022.

Exportations belges (en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

868,28 |

782,15 |

1.182,22 |

1.504,31 |

Taux de croissance des exportations belges (%)

|

2019 |

2020 |

2021 |

2022 |

|

5,1% |

-9,9% |

51,1% |

27,2% |

Importations

25ième fournisseur de la Belgique en 2022.

Les importations belges (en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

2.359 ,29 |

2.127,66 |

2.395,75 |

2.541,08 |

La balance commerciale belge (en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

-1.489,73 |

-1.345,50 |

-1.213,53 |

-1.036,77 |

La balance commerciale entre les deux pays est traditionnellement favorable à l'Afrique du Sud, principalement parce que la Belgique sert de porte d'entrée pour les exportations sud-africaines vers le reste de l'Union européenne.